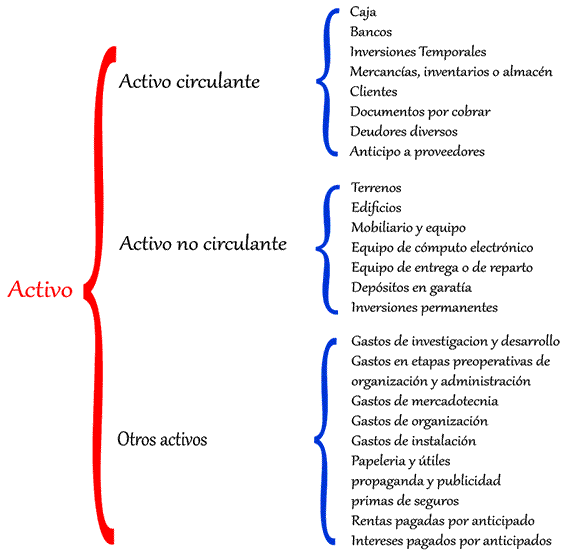

ACTIVO

Son todos los vienes que posee un ente social y se clasifica principalmente en 3 partes:- Circulante.

- Fijo.

- Diferido.

- Caja.

- Bancos.

- Inversiones.

- Clientes.

- Almacén.

- Impuestos por pagar, etc.

- Mobiliario y equipo de oficina.

- Mobiliario y equipo de computo.

- Equipo de trásnporte.

- Edificios.

- Terrenos, etc.

- Gastos pre-operativos.

- Gastos de instalación.

- Papelería y útiles, etc.

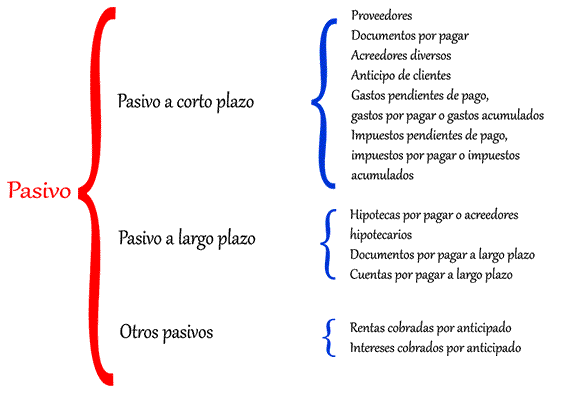

PASIVO

Son todas las deudas de un ente social y se clasifica principalmente en 3 partes:

- A corto plazo (circulante).

- A largo plazo (fijo.

- Diferido.

- Acreedores diversos.

- Proveedores.

- Impuestos por pagar, etc.

- Hipotecas por pagar.

- Documentos por pagar a largo plazo.

- Cuentas por pagar a largo plazo.

- Rentas cobradas por anticipado.

- Intereses cobrados por anticipado.

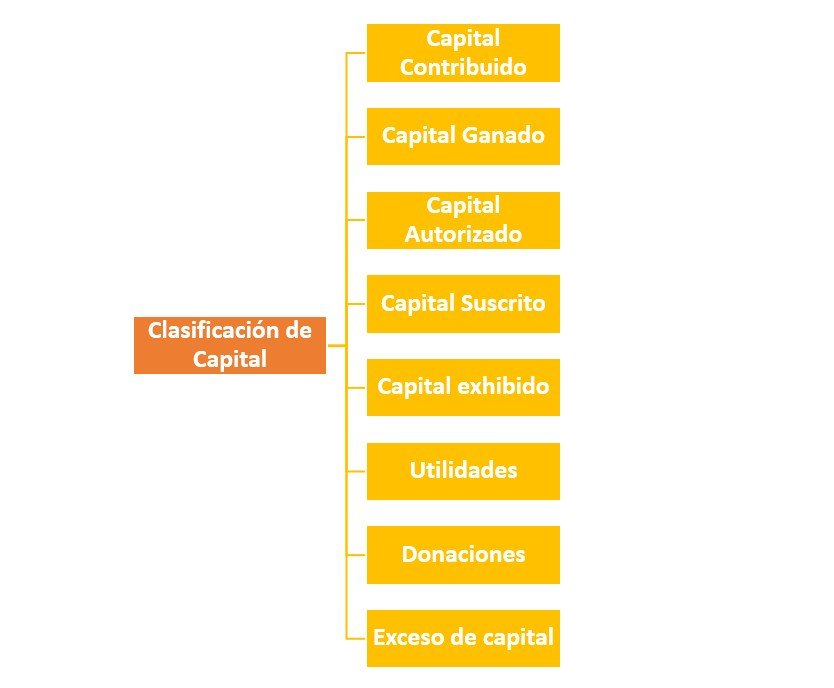

CAPITAL

Son todos los vienes y riquezas acumuladas de una persona.

Comentarios

Publicar un comentario