¿Qué es la contabilidad?

La contabilidad es una disciplina que se encarga de registrar, clasificar, resumir e interpretar las diferentes transacciones (operaciones) de un ente social, por ejemplo, compra y venta de mercancía, pagos realizados con cheque o efectivo, devoluciones de mercancía, descuentos, etcétera.

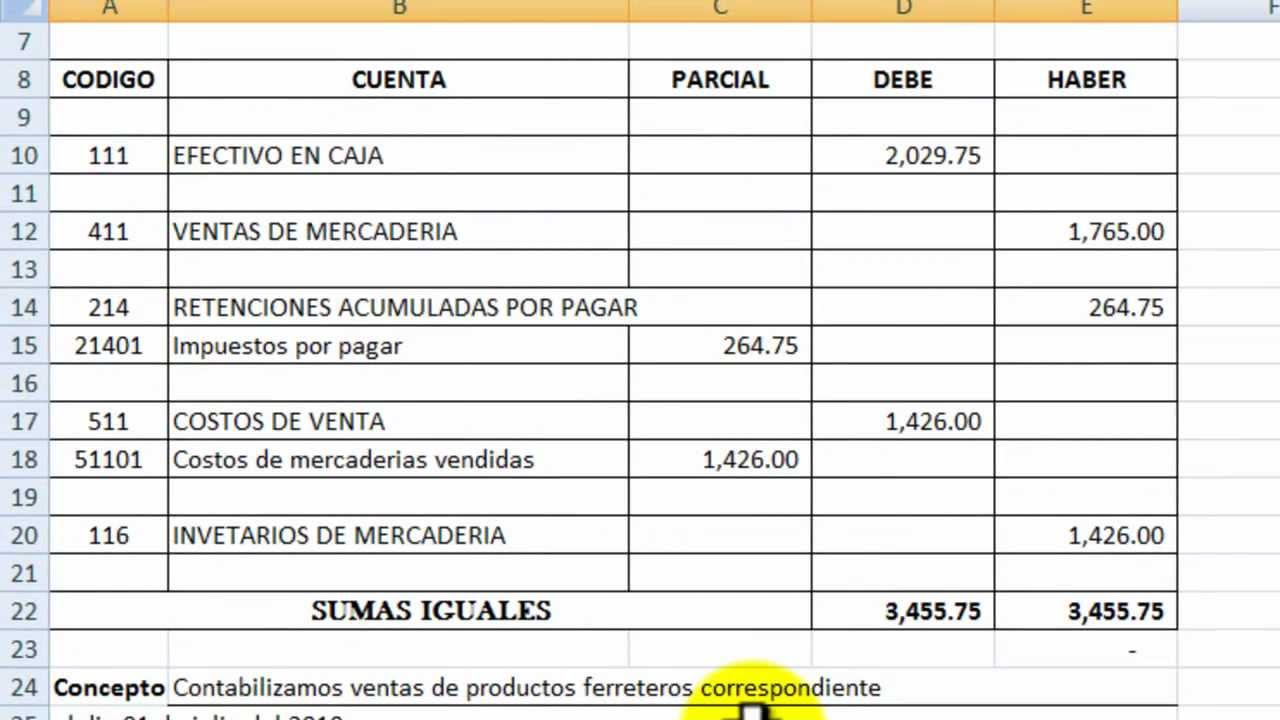

En la contabilidad se utilizan varios estados financieros, pero los más conocidos y que son esenciales para el registro de estas operaciones son:

- Esquemas de diario.

- Esquemas de mayor.

- Balanza de comprobación.

- Estado de resultados.

- Balance general.

Comentarios

Publicar un comentario